具有强健基础设施的组织(包括财务系统、信息系统、技能培训、筹款流程以及其他必要的间接成本)更有可能实现其目标,这并不是什么新鲜事,非营利组织也不例外。尽管大多数非营利组织也认同这一点,但是他们并不愿真的投入于此,因为这样会增加其间接成本比例。为什么会限制非营利组织的间接成本比例?10%、甚至15%的比例真的不够用吗?限制间接成本的资助要求对非营利组织产生了哪些长期的负面影响?出资方,尤其是基金会可以做什么?

本文综合编译自Bridgespan在过去十余年中针对这一问题的三份关键性研究报告,以及慈善纪事(the Chronicle of Philanthropy)针对这一问题的深度报道,尝试帮助大家有更全面的了解。

https://ssir.org/articles/entry/the_nonprofit_starvation_cycle#

https://ssir.org/up_for_debate/article/pay_what_it_takes_philanthropy#

https://www.bridgespan.org/ending-the-nonprofit-starvation-cycle

https://www.philanthropy.com/paid-article/Five-Foundations-Address-the/293

在正式开始之前,我们先来明确相关名词的含义:

- 直接成本(Direct costs):指明确直接归属于具体项目的成本。

- 间接成本(Indirect costs):指不直接与特定项目挂钩、而是在多个项目间共享的成本。间接成本是必不可少的,而且与非营利组织实现目标的能力密切相关。

- 管理费用(Overhead):通常被理解为管理费用。相比之下,间接成本一词所涵盖的内容更加广泛。

- 间接成本率(Indirect-cost rate):间接成本总额占直接成本总额的比例。

- 合理比例(Fair share):按照一个合理的比例报销与项目相关的间接成本。

什么塑造了间接成本的资助政策

目前,大多数资助方(包括政府、双边多边组织、基金会等)都按照0%-15%不等的比例来报销间接成本,并且这也不是美国独有的情况,而是全球范围内的常态。

- 政府:以纽约市为例,教育局对社区学校、校外教育为6-2.7%,卫生局对青少年教育项目为2.3%。

- 双边、多边国际组织:英国国际发展部(DFID)、欧盟上限为7%。

- 基金会:例如Mellon基金会0%,Lilly基金会10%,Moore基金会12.5%,盖茨基金会、麦克阿瑟基金会、凯洛格基金会为15%。

这一政策可以追溯到二战后美国政府资助大学做研究时的做法,由于难以描述研究工作的绩效,因此采取了一定比例的支出用于研究费用的做法。1940年代,资助研究的机构开始对间接成本的比例进行限制。国会在1958年通过了立法,将报销间接成本的比例上限设置为15%。尽管自此之后联邦政府对这一限制进行了改革,改为采用“合理比例(fair share)”的策略,但是在州和地方一级的执行情况不一,导致间接成本报销持续不足。

同时,大多数的资助都是项目制,无论是政府资金、双边多边国际组织、还是基金会。过去20多年中,美国基金会资助资金的70%-90%是限定性的,仅有一小部分是提供一般性运营支持的资金(general operating support)。项目制资助常见的预算方式是在项目的直接成本之外,加上一定比例的费用作为间接成本报销。一方面,无论是私人出资的还是向公众募集资金的基金会,都有少花钱多办事的诉求,另一方面,基金会希望简化立项和拨款流程,而且资助官员往往也没有时间和专业知识来计算间接成本或判断对方申请的数字是否合理,因此普遍倾向于采用统一的、并且是更低水平的间接成本报销政策。美国最大的15家基金会中,有一半的间接成本报销比例在15%及以下。

此外,间接成本高经常被视为组织运营效率低的表现,例如慈善导航(Charity Navigator)等评级组织经常采用这一数据来评价非营利组织的绩效。每隔一段时间就会爆出的丑闻,大多也是指控知名组织在领导人薪酬、筹资、行政方面花费过高,这也强化了公众对于“间接成本”的负面态度。

比例是多少才够用

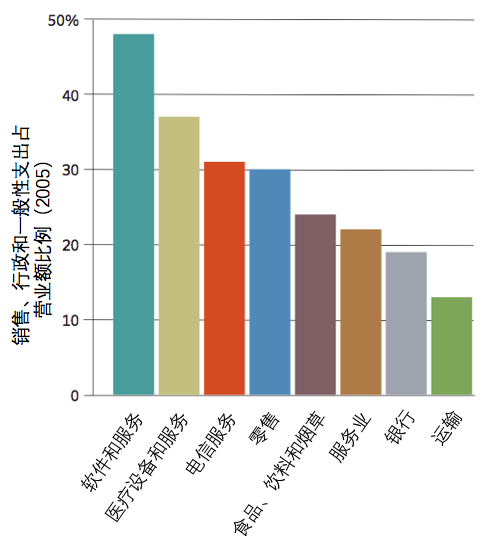

Bridgespan2015年对一组受大型基金会信任的非营利组织(20家)的财务情况的研究显示,不同类型机构之间的间接成本比例差异很大(详见下图)。例如倡导型组织,往往不是基于项目运作的,因此需要强大的集中资源来保持响应能力,以适应其不稳定、不可预测的工作性质。一些研究机构则是资产密集型,需要很多实验室设备。因此,用单一比例做统一要求的做法是非常不可取的。然而无论差异如何,间接支出比例都在20%以上,这也基本符合商业领域的规律(详见下图)。

扭曲的间接成本报销政策对非营利组织产生了什么影响

资助方不切实际的期望,加之非营利筹资市场中一直存在的权力不平等关系,使得非营利组织被迫遵守不合理的间接成本报销政策,从而导致非营利组织在财务报告中漏报、错报,或是花费更多不必要的精力在成本拆分上,久而久之,根本不知道实际要花费多少间接成本,而这些为迎合资助方的“错误”财报却使他们认为间接成本的比例不存在问题,甚至还有下压空间。这也就是Bridgespan说的非营利组织的“饥饿循环”。

当非营利组织筹集的资金和执行成本之间永远存在差距时,这种“结构性赤字”会持续消耗组织的资源,也就是非营利组织常说的“越做越亏”。长期的间接成本报销不足,导致很多非营利组织的财务状况处于高风险水平。2016年的一份研究显示纽约市10%的非营利组织在技术上已经破产,40%的组织银行存款不足两个月的运营成本。

多份研究表明,当资金持续不足时,非营利组织常见的回应是减少服务人数或服务范围,并且放弃或推迟对组织基础建设的投资,甚至是破坏那些至关重要的“后勤”职能,长此以往,这会严重影响组织履行使命的能力。

为回应这一问题已经做了什么

在研究方面,早在1986年,兰德公司的一份研究就指出“如果一家非营利组织不知道、而且也无法收回其间接成本,那么,它可能面临财务风险,进而影响其绩效乃至存亡”。自1994年至2004年,城市研究所(Urban Institute)的非营利组织间接成本研究项目基于990报表做了大量数据研究和深入访谈。Bridgespan2009年发表《非营利组织的饥饿循环》,并且持续对这一话题进行研究和推动。Mango2016年发表的文章则探讨了英国和国际组织在收回成本上面临的巨大挑战。

在倡导方面,2013年,慈善指南星(GuideStar )、BBB明智捐赠联盟(BBB Wise Giving Alliance )、慈善导航(Charity Navigator )共同发起“间接成本迷思”倡导活动,主张管理和筹款费用无法衡量慈善组织的绩效,2014年他们发布“致美国资助者的信”,呼吁共享绩效和成本数据。捍卫慈善委员会(Charity Defense Council)针对公众和媒体开展教育工作,其发起者Dan Pallotta在TED上发表了“重新思考慈善事业”的演讲,引起热议。

https://www.ted.com/talks/dan_pallotta_the_way_we_think_about_charity_is_dead_wrong?language=zh-cn

在推动基金会改变方面,2013年,Forefront召集中西部小型基金会的工作人员商议间接成本筹资的潜在解决方案。2015至2016年间,三个加州捐赠人区域协会共同启动了“真实成本项目”(Real Cost Project,现更名为全额成本项目,Full Cost Project),随着研究的深入,项目逐渐转为行动导向,非营利组织金融基金(Nonprofit Finance Fund,简称NFF)、加州社区基金会、Weingart 基金会等也加入进来。

https://www.philanthropyca.org/full-cost-project

基金会能做什么

2016年,Bridgespan和五家基金会(福特、休利特、帕卡德、麦克阿瑟、开放社会)联合发起一个项目,旨在探索应对非营利组织成本回收不足问题的解决方案。这五家基金会在这个问题上已经做出了不少表率,例如福特基金会于2016年1月将间接费用报销比例调整为最少为20%(对,你没有看错,是下限为20%),并且加大了以机构资助为策略的BUILD项目的资金预算。而帕卡德基金会和休利特基金会则没有设定统一的间接成本报销比例,而是交由资助官员自由裁量(点击了解休利特基金会2019年更新的资助说明)。

https://hewlett.org/a-step-toward-supporting-the-true-cost-of-nonprofits-work/

2017年春天五家基金会的总裁任命了一个指导委员会,每家基金会有2-3名高级管理人员作为代表参与。在Bridgespan的协助下,与多家非营利财务专业机构和行业中介机构进行了一系列研讨工作坊。委员会逐步形成了一个共识,那就是一方面解决方案一定是多样化的,以适应不同的资助方和非营利组织的情况,另一方面也需要一定程度的标准化,以便增强透明度和促使更多机构应用。基于与上述专家的多轮磋商,委员会初步提出了六种选择方案。基于机构的资助下的三种方式,不区分直接成本和间接成本。基于项目的资助下的三种方式,仅有一种保留了按间接成本比例报销的做法。

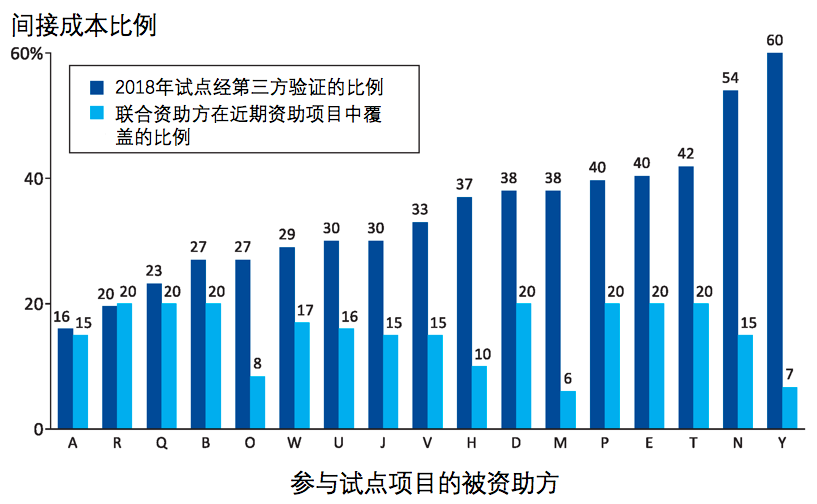

同时,该联合项目深知项目制资助在整个行业中的普遍性,因此为了更深入地探讨间接成本报销比例(即上图中最右侧)的具体做法,2018年同意试点邀请第三方专业财务机构对被资助方的间接成本进行验证。试点发现:

- 参与试点的22家非营利组织中,再次验证了不同的非营利组织的成本结构存在很大差异,经验证的间接成本率在12%到60%之间。同时,经验证的实际间接成本率平均比基金会支付的间接成本率高17%。(详见下图)

- 将第三方验证整合进决策流程是可行的,平均验证费用是21000美元,并且只需要八周就可以完成。

- 试点参与方都认为这一过程是很有价值的,非营利组织认为这帮助自身了解成本结构,资助官员也认为这加深了其对被资助伙伴更全面的了解。同时,几家财务专业机构也认为结合彼此的做法,开发更具适应性的计算方式和共享标准是很有可能的。

2019年9月,上述五家基金会宣布愿意试验一系列最佳实践和政策,以打破“饥饿循环”。他们说,“作为资助者,我们对当前的资助生态负有责任。然而改变根深蒂固的态度和做法并非易事,需要耐心和毅力,需要资助者、非营利组织、金融中介机构、领域建设者的通力合作。”

Copyright © 2011-2026 资助者圆桌论坛 All rights reserved.

深圳市阿斯度社会组织自律服务中心

粤ICP备2022024173号-1

微信公众号

- 微信公众号 :cdr4impact

- 合作邮箱 :info@cdr4impact.org.cn