本文翻译自Building is Not Buying,作者George M. Overholser,是Nonprofit Finance Fund Capital Partners和Third Sector Capital Partners的创始人。翻译版原载于社会资源研究所公众号,由原社会资源研究所公益团队翻译。

投资建立一家机构,完全不同于从一家机构购买它的服务或产品。然而,现行标准的非营利组织会计方式根本无法显示两者之间的差别。我认为,非营利领域内成长型资金市场未能成型的一个主要原因,正是由于忽略了上述差别。不过,好在改造这一系统的难度要比我们想象的简单得多。

投资与购买

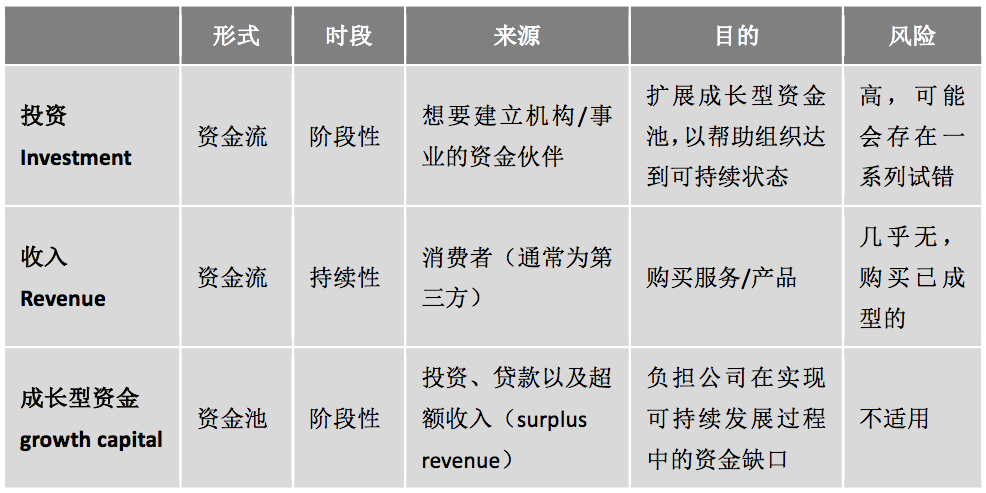

投资(building)建立一项事业,需要成长型资金(growth capital),以及更多的精力投入。它是一系列摸索试错的过程,具有很强的专业性和较大的失败风险。它往往需要机构转变其战略方向和自身特性。此外,投资是阶段性的,一旦事业建成,投资者可以继续寻找下一个机会。更确切地说,当一家机构能证明其有自力更生的能力时,成长型资金这一“脚手架”便可撤出。

而从一家公司购买(buying)它的服务或产品,则与试错毫无关系。消费者只关心“我付了钱,相应的能从你那里获得什么回报?”它不会改变这家公司,而是让它去做更多它已经知道如何去做的事。因此,不会涉及到风险,或是战略转变。它更多是“告诉我你能做什么,以及你和别人的服务或产品有什么不同,以便我来决定是应该购买还是另寻它处。”最后,不同于投资,购买是持续性的,就像你买了某样东西并感觉不错,就可能成为“回头客”。

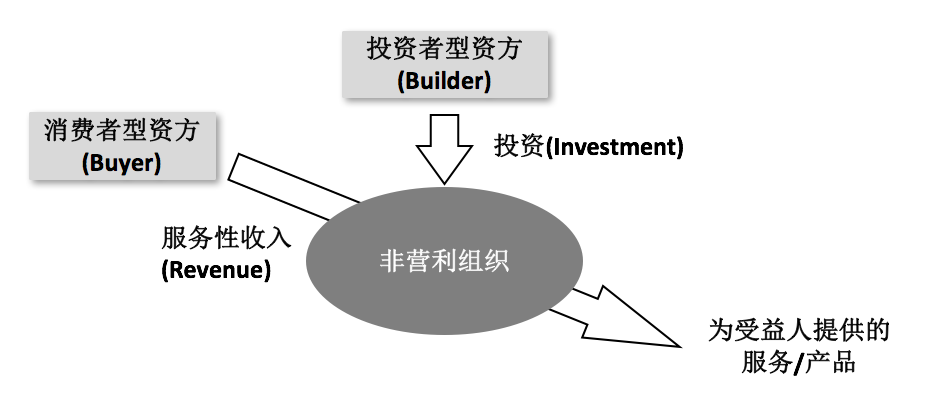

投资(Investment):它来自于机构的财务伙伴,目标是帮助机构实现可持续发展。

在营利性组织中,投资者和消费者的角色是截然区分开的。投资者的钱是与服务收入分开记录的(不会作为收入的一部分,而是记为“实收资本”paid-in capital),并且有一个详尽的系统来密切关注不同投资者对公司的贡献程度。在非营利组织中,情况则大不相同。非营利组织的会计方式,通常并不区分投资者的钱和 “消费者型资方”(revenue-like funders)的钱(都被记作收入),也没有一个正规的系统来区分不同投资者的贡献作用。

收入(Revenue):消费者为换取服务或产品而向公司支付的资金。

在营利性组织中,收入很明显来自于直接购买服务或产品,并从中受益的人。在非营利组织中,这个定义就没那么直截了当了。因为除了容易和投资资金混淆外,收入还往往来自第三方,他们为服务和产品付费,而自己却不享用这些服务和产品。例如,某位捐赠人会为一个无家可归的人购买一次夜间照料服务。

———————————————————————————————————————

成长型资金(growth capital)

成长型资金是用于准备生产资料的。(译者注:生产资料是劳动者进行生产时所需要使用的资源或工具。一般可包括土地、厂房、机器设备、工具、原料等等。生产资料是生产过程中的劳动资料和劳动对象的总和。)

举个例子来说,想象一个冰淇淋店创业团队。在赚到第一笔收入之前,他们需要先花钱。租场地,买厨房用具,雇佣和培训服务员——这些都要在第一位顾客到来前准备好。从这个意义上来说,成长型资金是用来建立公司的。

但并非仅此而已。即使已经吸引到第一批客户,公司仍然入不敷出。需要时间和精力来培养忠实客户,完善菜单,达到财务收支平衡点。比如当他们想建立客户基础时,很可能会实行打折。直到建立起一个稳定的客户群,价格才能恢复到合理水平。在这之前,成长型资金都会提供财务缓冲。

这让我们能给成长型资金下个更准确的定义:它是用来负担公司在实现可持续发展过程中的资金缺口。(作者注:请注意,成长型资金不是根据具体的使用内容而界定的。例如,能力建设支持常被纳入管理培训或招聘费用这些特定类别。而成长型资金常被用来支付更为综合的成本,例如,当我们要开拓一个新项目点,在形成本地独立资源支持网络之前,都需要成长型资金来承担运作成本。)

如果这家冰淇淋店没有实现收支平衡,成长型资金又已耗尽,那么它将走向破产。但如果它实现了持续的收支平衡,那么成长型资金则完成了其使命,无需再继续投入。这样说来,成长型资金是阶段性的。它不同于服务性收入,如果机构要生存,收入必须是源源不断的,而成长型资金则更像初始催化剂。

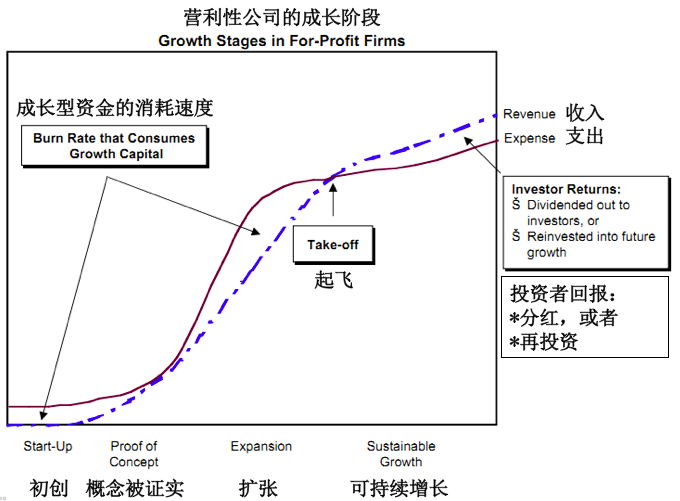

但这并不意味着公司只有在初创期才需要成长型资金。事实上,它也可以帮助已经度过生存期的公司有更进一步的发展。例如,这家冰淇淋店在六个月后就实现了收支平衡,剩余的成长型资金可以用于将事业提升至新的高度,比如开一家分店,或是提高冰淇淋的质量以吸引更多顾客。

接下来关于“资金消耗速度”和“起飞”的讨论,能够帮助我们更清晰地理解这一概念。

(译者注:投资只是成长型资金的一种来源形式,因此不能将成长型资金就简单等同于投资)

资金消耗速度(burn rate)和起飞(take-off)

在风险投资领域,公司消耗成长型资金的速度被称为“资金消耗速度”(burn rate)。比如一家公司每月支出100万美元,仅收入90万美元,那么就需要成长型资金来负担这10万美元的资金消耗速度。

成长型资金和资金消耗速度都被密切监测。人人都知道,如果资金消耗速度相较于剩余的成长型资金来说过快的话,公司很有可能在实现“起飞”(take-off)前就破产了。也因为吸引其他投资者需要耗费很长时间,所以需要花大量精力来预测成长型资金是否以及何时会被消耗殆尽。

机构的目标当然是在投资者不愿意再投入成长型资金前就实现“起飞”。当一家公司能够从收入中获得充足的现金流来负担公司持续的支出时,就算“起飞”了。这时候,资金消耗速度为零,不再需要注入更多的成长型资金来维系公司运转。

事实上,到公司能够获得收入盈余(revenue surplusses)时,可以认为它的资金消耗速度为负数。就像正资金消耗速度会消耗成长型资金一样,负的资金消耗速度可以补充机构的成长型资金储备,在未来为机构提升做准备。因此,尽管通常情况下成长型资金来自投资者,它也可以来自收入盈余(surplus revenue)。其实,一家健康的公司应该是能够通过留存收入盈余来成长的。

投资者的目标是让公司起飞

“起飞”意味着投资周期的终点,因此这也是投资者可以衡量投资收益的节点。比如,如果某家公司发展得很顺利,在成长型资金耗尽之前就完成起飞,并在之后只依靠收入也能存活,这表明,投资者成功地帮助公司建立了能够持续产生价值的东西。但如若未能实现起飞,公司走向破产,而投资者的钱也就打了水漂。

更进一步来说,投资者和管理团队共同建立公司;如果公司让顾客感觉物有所值,那么顾客就会经常光顾,由此所带来的收入将使得公司逐步走向可持续运转。但如果一家公司不能让任何一类资金提供者感觉物有所值,他们就会离开,当投资者的钱用完了,公司也就只能倒闭。

这其中的关键点是,机构要想实现可持续运营,只有不断增加消费者支付的服务性收入,而不是增加投资者投入的成长型资金。否则,就像定义中所描述的那样,只要机构还未起飞,投资周期就还未结束。

这一逻辑对于营利性组织和非营利组织来说都适用:公益创投的目标是被投资机构的起飞,即由满意的顾客(包括消费者型资方和直接受益人)所带来的收入实现其可持续发展。(注意不只是数量,社会影响力的质量也是让他们满意的关键条件。)

———————————————————————————————————————

混合记账所带来的问题

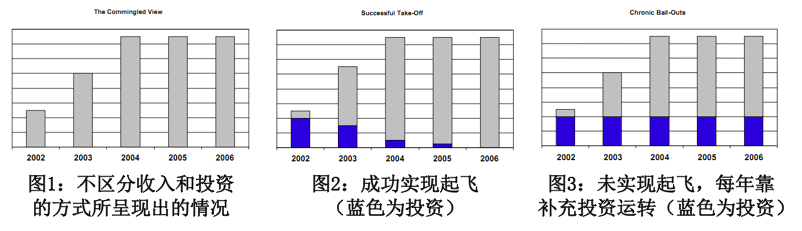

在标准非营利会计方式中并不区分投资性收入和服务性收入,这让人很难判断一家机构是否实现了起飞。这导致投资者看不清他们的投资行为到底带来了什么成效,也是一个旨在为非营利组织提供成长型资金的市场迟迟未形成的原因。

为了更好地理解其中的原因,让我们来看图1,它显示了用标准非营利会计方式记录的一家虚构的非营利组织的收入情况。图中展示的情况似乎很乐观。收入快速增长,并持续保持在一个较高点上。(我们先假设这家机构的项目产生了高质量和积极的社会影响,并被广泛认可)不过从投资者的角度来看这说明了什么呢?答案是,在没有区分投资性收入和服务性收入之前,无法判断这家机构发展的可持续性。

图2用分开记账的方式,揭示出了表面增长背后到底发生了什么。(蓝色显示了每年所需的来自投资者的成长型资金,而灰色则显示了服务性收入或类似服务收入的资助。)四年之后,机构已成功起飞,无需再投入成长型资金。(这时,投资者可以将之前的投资额加总起来,而这就是帮助这家机构实现可持续发展所需的成本)

图3则反映了另一种可能性。资金消耗速度并未降低,这意味着机构尚未实现起飞,还需要继续投入成长型资金以负担机构实现可持续过程中的成本。

显而易见,后两张图向投资者展示了截然不同的两种结果。然而,使用标准会计方式时,两者看上去则完全一样,投资者根本无法判断投资是否成功。

当每年的成长型资金来自不同的投资者时,情况将变得更加糟糕。从投资者的角度来看会是什么呢?在不区分投资性收入和服务性收入时,投资者很难意识到,他们只是接替了上一位金主,不断地填充并未减少的成长型资金消耗量。他们本应为没能发挥资金的投资效用而感到遗憾,现在却误认为自己已经成功促进了机构实现可持续发展。

不区分投资性收入和服务性收入也让投资者很难计算投资回报率。当我们想知道建立这家机构花了多少钱时,对于营利性组织来说很简单,只要将所有投资者的投资额加总起来即可。而对于非营利组织,这个问题就很难回答。不区分投资性收入和服务性收入,也不区分来自不同投资者的钱,因此无法告诉任何一位投资者,他所帮助建立的这家机构实现可持续发展所需的成本,是等同于他的投资额,还是十倍于他的投资额。

最后,我们需要考虑到这种会计方式会误导非营利组织的管理者,甚至使他们产生完全相反的判断。我曾私下听说一位非营利组织的CEO,在收到一笔公益创投资金后,声称当年的收入目标就此完成,可以把精力放在其他事情上了。这和拿到成长型资金后应有的感觉完全相悖。成长型资金应起到督促机构去增加可持续的服务性收入的作用。然而,这种会计方式却给机构造成了收入已有保障的错觉,从而降低了管理团队寻求财务可持续的紧迫感。

简单可行的办法

非营利组织完全有可能在内部管理中清晰地记录投资性收入和成长型资金,我看不出任何不这么做的理由。事实上,New Profit, Inc’s所投资的一些机构已经在这方面开了个好头。关键在于将收入划分为三个类别,分别是“经常性收入”(Ordinary Revenue)、“投资性成长型资金”(Invested Growth Capital)(其他收入的一种来源)、“其他收入”(Other Extraordinary Revenue)。

理想中,经常性收入(Ordinary Revenue)仅包含那些用以换取非营利组织所提供的服务或产品的资金(无论是服务收费还是类似的捐赠)。不过,人们心理上常常并不认为他们是在“购买”非营利机构的服务或产品,因此,为了方便实际操作,可以认为是那些重复支付的、或者可被替代的资助者。这就包括,为某项具体服务支付资金,以及所有重复发生的或“常规”的不确定的捐赠者(unrestricted donors)。不过不易察觉的是,它也同样包括一次性的捐赠者,只要未来一定能找到类似的一次性捐赠者即可。同样的,机构为了维持服务的质量和数量,会更换汽车、电脑等,而那些被指定用于补充这类花销的资金,也同样包括在经常性收入之内。另外,也包括用以覆盖提供服务或生产产品所需的全部成本,以及为完善一个项目所需的持续投入等一系列的限定性捐赠。

关于项目创新的话题值得我们特别注意。就像产品开发对于营利性组织来说是经营事业所必需的成本一样,对于一家健康的非营利组织来说,持续的项目创新也必不可少。因此,最好将大部分用于项目创新的资助视为是重复性/可替代的经常性收入,尽管我们对此的第一感觉是它有点像投资。可以这样来想,成长型资金是针对机构层面的概念,而大多数项目创新资助发生在项目层面。

投资性成长型资金(Invested Growth Capital)仅包括那些不只是自认为、也是被机构管理层认可的提供成长型资金的投资者。他们可能是参与度高的慈善家,他们也可能是某一成长型资金基金的推动者。他们都以同样的标准来衡量投资成败与否,即判断这家机构是否高质量地跃升至新高度,并能通过经常性收入实现可持续(即起飞)。

最后,其他收入(Other Extraordinary Revenue)包括那些既不属于重复性/可替代的资助,又不属于为了增强机构可持续运营能力的投资。举例来说,它可能是一笔一次性的捐赠,用以支持针对机构实践经验的案例研究。

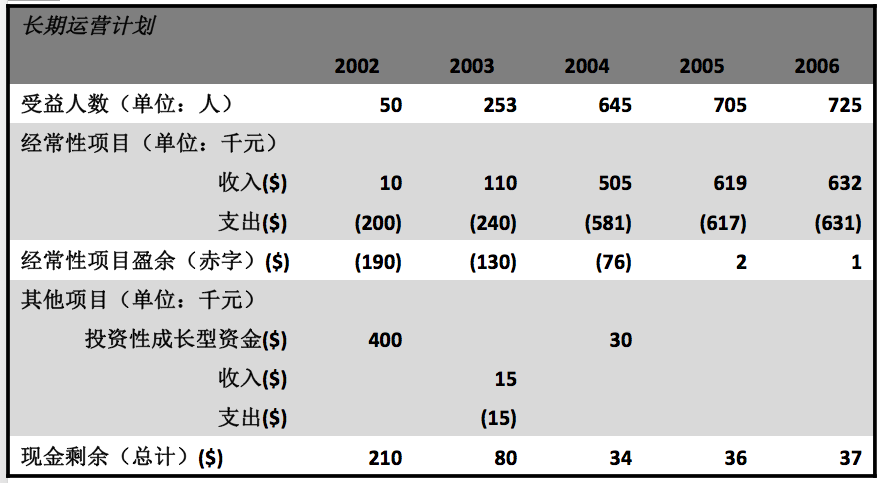

上图展示了这种会计方式在实际中的运用。它意味着:

- 一家成长非常迅速的机构,当前已达到了每年能服务700名受益者的规模。

- 起初,经常性收入并不能负担运营该项目的所有成本,因此需要成长型资金。

- 在2005年时,经常性收入赶上了常规支出,并且还有一点点的常规超额收益,预示着即将起飞。

- 这家机构实现可持续运营所需的成本共计为43万美元。

- 此后,该机构可以保持稳定的增长,而无需继续投入成长型资金。

将投资性收入和服务性收入区分开来的好处

我认为应用类似于上述的会计方式,可以有以下好处:

- 无需改变对外的财务报表,只用于内部管理,并只对少数的、高参与型投资者开放,帮助他们追踪投资的成效。

- 帮助管理层和理事会始终对增加重复性/可替代的经常性收入保持密切关注,即使其中部分资金流入了投资性成长型资金中。

- 清晰衡量进度,并确保在实现起飞的正轨上。

- 将不同投资者区分开来记录,以显示出可能发生的无止境接盘现象(即不断地填充并未减少的成长型资金消耗量)。

- 为计算帮助一家非营利组织实现可持续运营所需的全部成本打下基础(即公益创投SROI算式的分母)。

- 给投资者适当施压,使其避免投资那些一直无法实现可持续的机构。

- 给非营利组织管理层适当施压,使其聚焦于增加服务性收入,以尽早从投资型资金处断奶。

- 清晰定义了谁是真正的成长型资金投资者,即谁可以相应地享有高度参与的权利,参与到机构的战略规划和绩效管理当中。(但这并不意味着那些被纳入经常性收入的、一次性的用于项目创新的资助就不重要,因为一家健康的非营利组织的特性之一,便是持续不断的项目创新)

- 有助于区分一般的能力建设资助(计入“经常性收入”),和从根本上建立服务能力的资助(计入“投资性成长型资金”)。

- 有助于推动创业者和他们的投资者采用一套财务报表,以及统一的战略和财务目标。

显然,应用这套会计方式也要付出一些代价。值得注意的是,非营利组织管理层需要接受一个事实,即他们有可能会失去一些值得珍视的资助者。还会与一些资助者开展极为艰难的对话,让其认识到他们并非投资者,而是提供重复性/可替代资金的资助者之一。

尽管如此,我相信,尤其是社会创业者在权衡之下,更能发现这种会计方式为吸引和管理成长型资金所带来的好处,大于其中存在的不便。实际上,我相信,如果不把“投资”与“购买”清晰区分的话,一个强劲的非营利领域内的投资市场是不可能成型的。

Copyright © 2011-2025 资助者圆桌论坛 All rights reserved.

深圳市阿斯度社会组织自律服务中心

粤ICP备2022024173号-1

微信公众号

_20231225115943.jpg)

- 微信公众号 :cdr4impact

- 合作邮箱 :info@cdr4impact.org